北交所投资基本面拐点已现:从上市募投小高潮进入产能释放小高潮

来源:开云全站 发布时间:2023-12-28 15:31:58北交所开市之初,我们曾写过一篇:寻找基本面拐点:高胜率高赔率的北交所投资策略。一年时间过去,北交所公司从81家扩充至126家,这其中不少公司都有产能扩张的项目,加上此前在精选层募资扩产平移至北交所的公司。2023年预期市场将从“上市募投小高潮”进入“产能释放小高潮”,对于部分公司来说,这可能意味着公司将会出现一个基本面的拐点。

除了产能扩张之外,基本面出现拐点的类型还有并购重组、新产品上市、产品结构改变、重大技术突破等。经过对126家公司的逐一筛选,我们得知有14家公司在2023年有几率存在潜在的投资价值。

产能扩张是一把双刃剑,若公司下游需求高景气,公司是由于产能问题导致了业绩增长受限,在产能投产后也就从另一方面代表着业绩将会重回增长。但若公司本身需求就不那么饱和,下游需求也较为低迷,大幅扩充产能不仅不能为公司贡献业绩增长,还有可能因为巨大的资本开支折旧拖累公司业绩。

初步筛选后,符合产能扩张带动公司业绩增长的公司有凯德石英、硅烷科技、锦好医疗、富士达、同享科技、克莱特、海泰新能、朱老六、盖世食品、科润智控。

凯德石英产品下游主要使用在于半导体和光伏领域,其中以半导体为主,在国产石英制品厂商中具有较强的竞争力和行业地位。根据2022年半年报数据披露,公司募投的高端石英制品产业化项目工程进度为30%,该项目计划建设期2年,预期2023年进入投产期。

根据公司近期调研披露称2023 年将会是凯德进入迅速增加的一个阶段,公司2022年公司前三季度签订的订单量较去年同期有所增长,半导体行业景气度变化暂未对公司造成重要影响。此外,公司还披露称四季度将对收购的沈阳芯贝伊尔半导体并表。

硅烷科技,公司基本的产品硅烷气目前存在供需缺口,公司现在存在1700吨实际产能,技改项目完成后预计将增加1300吨,2023年部分产能将会释放爬坡,此外公司发布了重要的公告称500吨/年半导体硅材料项目的区熔级首批产品将在本月出炉,后续通过客户验证后将能给公司贡献新的盈利增长点。

锦好医疗,公司上市募投项目为大幅扩充现有产能,预期将新增助听器生产产能 405 万台/年、雾化器生产产能 129 万台/年。项目完成达产后预估将实现年营收6.62亿元,净利润1.43亿元,较2020年营收净利规模大幅增加。

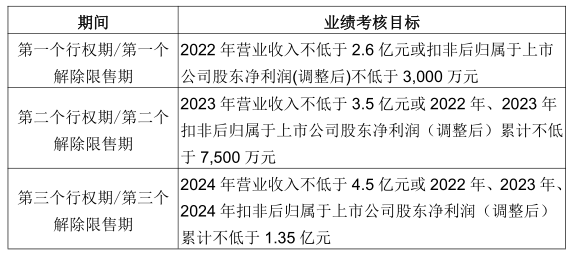

公司现有产能已经趋于饱和,产能成为制约公司业绩增长的重要的因素。从2022年中报在建工程智慧医疗产品生产基地建设项目进度上看已达到57.75%,预计2023年将进入投产阶段。公司今年3月发布股权激励,制定的考核目标为未来业绩增长做出了指引。

富士达主要做射频连接器,包括军用和民用两个市场。公司在调研中披露称目前在手订单饱满。产业基地一期已经在逐步释放产能,二期预计在今年年底具备投产条件,在明年逐步释放产能,依据公司此前在公开发行说明书里面的披露,项目达产后预计实现盈利收入5亿元,净利润总额7,423万元。

同享科技的基本的产品是光伏焊带,公司2021年底总产能约为10500吨,募投项目计划新增产能10000吨,定增项目计划新增产能15000吨,预计2023年公司总产能将达到2万吨以上,叠加公司主要原材料铜价进入下行周期,光伏行业景气度较高,公司利润有望在2023年得以释放。

克莱特主要是做通风机及通风冷却系统产品,下游大范围的应用于轨道交通、新能源装备(风电、燃气轮机、核电等)、海洋工程与舰船(海上钻井平台、高技术船舶等)。公司现在存在产能已经基本饱和,募投项目建设期1年将在2023年投产,公司预计投产后将新增营收2.2亿元,净利润3502万元,较公司2021年营收3.92亿元,扣非净利4068.56万元业有一个明显的提升。在业务拓展方面,今年11月份,公司新增海阳和东营子公司,进一步拓展风电市场。

海泰新能2021年底披露公司设计产能约为4.8GW,近期调研中公司称设计产能达到了8GW,而目前募投项目并非达产,仅一年时间,两种口径的产能差异就如此之大,即便考虑公司中间进行技术升级购置设备也难以做到合理解释。不过如果8GW属实,那么公司也存在产能释放带来业绩增长的预期。今年前三季度,公司营收同比增长64.87%,扣非净利同比增长75.26%。

朱老六和盖世食品都属于消费行业,朱老六基本的产品为腐乳、酸菜、料酒,募投项目将扩产1.5万吨腐乳产能、1500吨料酒产能,分别较之前提升60%和75%。酸菜产品,公司今年扩产后产能将达到1万吨,计划在 2023-2024年再扩建2万吨。盖世食品基本的产品是预制凉菜,公司原产能为1.41万吨,募投项目计划新增产能1.5万吨,公司新增产能将在2022年底陆续释放。新厂区位于江苏淮安,地处长三角,有助于公司在国内拓展国内市场。

科润智控基本的产品是变压器,公司原有产能趋于饱和,公司募投项目年产500万kVA节能型变压器生产线建设项目预期将新增年均净利润4884万元,2021年公司扣非净利为3614.96万元,预期将显著提升公司产能。依据公司近期披露的公告,新园区的大部分厂房、产线将在年内陆续投入到正常的使用中。此外,公司与黄山市开发投资集团签署协议,计划建设新能源成套设备及配套产品生产线台(套)新能源储能设备生产线。

每一类产品都有其生命周期,在公司原有产品趋于成熟后,如果能推出新产品打开市场局面,将有望形成公司的第二增长曲线。符合这一特征的企业有利通科技、通易航天、万通液压。

利通科技,公司在原有液压软管的基础上,推出酸化压裂软管,截止至三季度,该产品已实现5000万的销售额,依据公司2022年中报披露称,由于新品酸化压裂软管总成放量,导致总体毛利率达到59.81%。而公司前三季度酸化压裂软管总成销售额为5000万,若半年报销售额为3000万,那么对应毛利率约为90%。若半年报销售额为3500万,那么对应毛利率约为75%,远高于传统液压软管的毛利率。

通易航天,公司原有产品是军用航空供氧面罩,新产品聚氨酯保护膜产品实现了快速放量增长,2022年半年报显示该产品营收同比增长613.53%,此外公司发布了重要的公告披露称产品已进入智己汽车供应商体系。在产能建设方面,公司在募投项目2条产线的基础上再建两条产线 条聚氨酯保护膜生产线 条生产线近期完成安装,后续将开始试生产,用于生产改色膜和成品膜。

万通液压,公司在2021年度成功研发了国防装备用某型电动缸,并试制成功通过验收,应用于火箭军战略战术武器装备领域。2022 年度,公司加大了对武器装备用伺服电动缸的研发,并且已经与行业内知名的开发团队西安索睿科技有限公司达成战略合作。2022年上半年,公司军品收入同比43.40%。

在行业内趋向于成熟时,通过对上下游企业的并购重组能够提升公司的市场竞争力,而通过对行业内别的企业的并购则可提升市场占有率,优化现有竞争格局。好的并购能对公司发展形成积极影响,符合这一特征的企业有中航泰达。

中航泰达在2022年参与大型国企混改项目,通过增资+股权转让方式,购买包钢集团节能环保科技产业有限责任公司34.00%的股权,7月份完成股权购买。在今年11月份,公司披露公告称中标了关联方包钢节能旗下的两家公司合计2亿元的项目。包钢节能的另外的股东有北方稀土、包头钢铁,中航泰达是国内领先的工业烟气治理领域综合服务商,主要为钢铁、焦化等行业提供工业烟气治理全生命周期服务,因此公司未来有望通过本次混改从关联方获得更多的业务。

开云全站是国内专业的伺服电动缸厂家,主要经营伺服电动缸、伺服电缸、高精度电动缸、直连式电动缸、并联式电动缸等设备,种类型号齐全。同时汇聚电动缸行业优秀人才,产品广泛应用于汽车、模具、航空航天等行业。

开云全站

咨询热线:13905180520